工程安装企业如何进行税收筹划?

做工程的都知道,很多工程安装的业务都是外包制,这些业务外包给施工队或者包工头基本都取不到发票,这导致企业因为无法取到发票而导致利润虚高,企业该如何进行解决此类问题呢?工程行业税收筹划,联系薪福多。

案例背景:

企业A,主要进行设备安装业务,一年收入数千万元,实际利润在一千万左右。在日常操作中,企业A的财务团队,碰到了很多财税难题,主要的难题有:

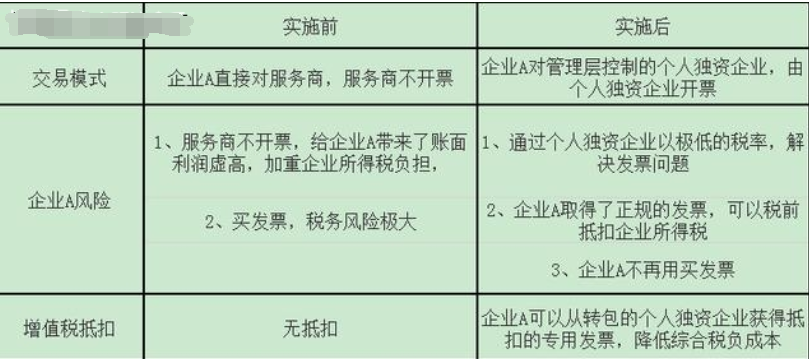

1、大量的安装工作,都外包给了各地规模不等的小施工队服务商。但是这些服务商为了自身规避税负目的,不愿提供发票;

2、由于上面的供应端发票问题,企业A也为了减轻自身税负,而尽量不向其终端用户开发票。但是,在营业税转增值税的大环境下,越来越多的客户迫使企业不得不开发票,从而导致企业账面收入和利润大幅度上升,甚至接近实际利润水平;

3、企业A适用的企业所得税税率为25%,企业本身也没有适用的税收优惠政策。一千多万的真实利润,只能依靠买发票的方式进行冲抵;

4、部分需要提取出来用于特殊目的的现金,越来越难以通过银行备用金模式实现;

在营改增、发票管理趋严的大背景下,企业A的财务团队面临着巨大的挑战,希望能在合法合规的前提下寻求一个合理解决方案。

分析如下:

解决方案:

企业A可以选择“税收洼地园区”注册个人独资企业,来解决其一部分问题。具体的操作模式如下:

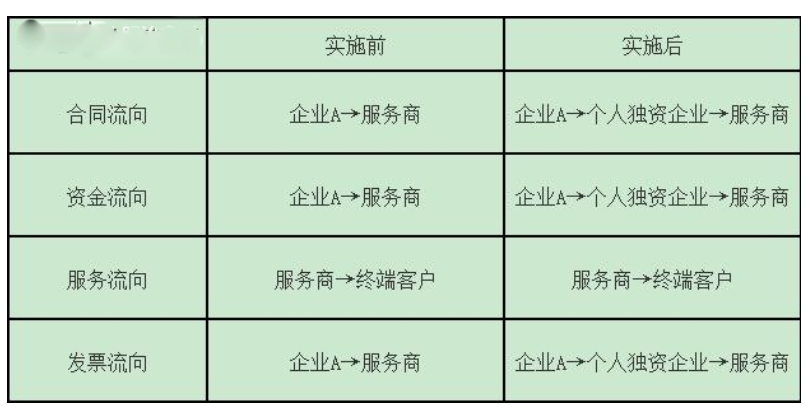

企业A,安排其业务团队管理者,分别注册多家个人独资企业。以前,企业A和服务商直接发生业务往来。现在,企业A先和管理者的个人独资企业发生业务往来,再通过这些个人独资企业和服务商发生业务往来。

可简单理解为,企业A将业务外包给这些管理者的个人独资企业,然后这些个独企业,再将业务外包给外部的服务商。

对于企业A而言,只是简单地改变了交易模式,多一个服务外包的环节,就能以极低的成本,解决大量的企业税务问题,并且此后不用再担心服务商的规模和是否具备开发票能力等问题。

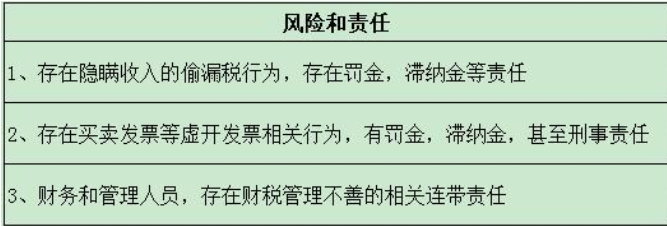

风控重点:

1、企业A和小企业之间,资金流、服务流、合同流、发票流的管理和控制;

2、新设个人独资企业以及商业模式变更后,相关交易证据的准备和收集,杜绝被认定为虚开的风险;

方案实施对比:

如果我们融会贯通:既然服务后端可以通过这种多个总服务代理再分包的模式降低税负,那么销售端是不是也可以用多个销售总代理的方式呢?那么贸易业和生产型企业,是不是也可以通过类似的模式来解决类似的问题呢?欢迎大家留言讨论。

他们还看了

更多资讯

全流程灵活用工:如何寻找合适物流行业的灵活用工平台?

【薪福多】全国性人力资源综合服务机构,企业新一代人力资源经营伙伴。

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

灵活用工的好处 全行业灵活用工平台

全行业灵活用工平台哪个好

2023年灵活用工的前景如何?能不能成为未来10年的风口?

当前市场环境下,就业活力不足已经成为了一种常态,在这种背景下,随之而来的是招工难,管理难,规范难,风险高等问题越来越突出。中国就业市场的经济环境也期待一种新型灵活用工模式来激发市场的活力。

个税退税变偷税?税务局紧急提醒!年度汇算“红线”不能踩,否则

在个人所得税汇算清缴申报时,千万别打“个税退税”的歪主意!例如:虚报减免税优惠、虚报专项附加扣除项目等。这些“退税攻略”都不靠谱! 小编提醒大家,别踩个税汇算清缴“红线”,否则后果很严重!

医疗行业如何使用灵活用工降低企业风险

薪福多灵活用工平台解决平台以及个人的税收压力,解决企业缺少成本的问题,解决企业缺少进项问题!无需企业实体入驻,提供一站式服务!安全有保障!达到合作共赢!

可口可乐迎来全球大裁员,灵活用工成为企业“止痛剂”

作为国内领先的一站式灵活用工服务平台,薪福多于2016年上线。它通过一种新的用工模式,帮助企业解决用人成本、税务优化、票据合规问题,同时解决自由职业者不交税的法律风险问题,可实现合法入税,同时享受核定个税优惠税率、增加收入,对企业和自由职业

薪税筹划:销售企业如何合理节税

赋税太重,都一定程度上会摧毁一个企业。虽然国家一直在减税降负,但是对于很多中小企业来说还是太沉了。合理节税,将为企业带来更多的机会。小编今天要带大家说的是销售企业如何合理节税。更多节税方案可以联系薪福多。

集团公司(母公司)和子公司如何进行税务筹划

当企业设立分支机构时,由于设立初期分支机构面临高昂的成本、费用支出,所以亏损的概率较高,通常采用分公司的形式较为合适,可以享受和总部收益盈亏互抵的好处。

立即咨询行业专家

获取专属降本增效方案