主播个人所得税计算难?揭秘高收入主播“节税”秘籍

最近,很多主播过来咨询小编:

个人所得税怎么算的?

直播收入有没有税务筹划的空间?

个人所得税筹划,咨询薪福多。

今天,小编就给大家讲讲,根据主播和企业之间不同的合作关系,不同的收入类型,在计算个人所得税时有什么区别?

1、按工资薪金所得

【案例1】小王和某公司签订劳动合同,工作内容以直播形式销售公司产品,小王每月的薪资构成:

基本工资8000元+根据直播销量情况获取的销售提成

因为小王和某公司签订的是劳动合同,所以小王取得的收入应按“工资薪金所得”,计算个人所得税。

假设小王全年提成收入为8万元、专项扣除(个人缴纳的三险一金)为12000元、专项附加扣除18000元,除此以外无其他扣除项目、减免项目,小王一年下来需要交多少个人所得税?

应纳税额

(8000*12+80000-60000-12000-18000)*10%-2520=6080元(不考虑其他综合所得收入)

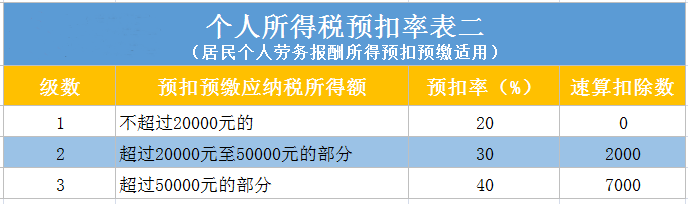

2、劳务报酬所得

【案例2】小刘是一位自由职业者,平常会在一些媒体平台上发布视频,拥有一定的粉丝量,有时会和一些公司进行商务合作,在自己的视频中推广对方公司的产品。

因为小刘并未与企业签订劳动合同,以自由职业者的身份与企业合作,所以,小刘取得的收入应按“劳务报酬所得”计算个人所得税。

假设小刘当月接了三家公司的产品推广,对方公司支付的酬劳分别为5000元、6000元和3000元,此时小刘的个人所得税怎么算?

预扣预缴时的应纳税额

5000*80%*20%+6000*80%*20%+(3000-800)*20%=2200元

小编表示,从公司拿工资或者提成对应的个税税率最高可达45%;以个人身份和公司合作不仅税率高,还要自己去开发票。

于是,个人工作室成为了许多主播,更是网红主播税务筹划的节税首选。

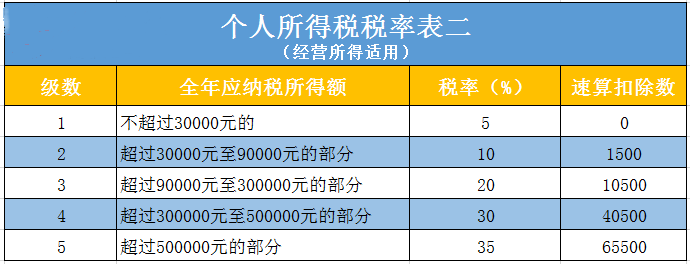

3、生产经营所得

【案例3】小李是一名网红主播,每年直播收入上百万,于是成立了一家个人工作室专门承接广告和业务。

此时,小李取得的收入按照“经营所得”,计算个人所得税。

假设工作室当年利润有200万元,应纳税额=2000000*35%-65500=634500元。

税务筹划方案建议

【案例4】某主播以个人身份向公司承接业务,每年收入约200万元(不含税价)。

小编建议:

通过在园区内成立个人工作室承接业务,转变业务合作方式,以工作室的形式和对方公司合作。

筹划前:

应缴纳个税:

(200*80%-6)*45%-18.192=51.108万元(不考虑其他综合所得收入及扣除项目)

筹划后:

200*10%*20%-1.05=2.95万元(税务机关按照收入的10%核定应税所得额)

通过以上案例对比发现,通过合理转变业务合作方式,该主播的个税负担得到了极大的缓解。

他们还看了

更多资讯

全流程灵活用工:如何寻找合适物流行业的灵活用工平台?

【薪福多】全国性人力资源综合服务机构,企业新一代人力资源经营伙伴。

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

灵活用工的好处 全行业灵活用工平台

全行业灵活用工平台哪个好

2023年灵活用工的前景如何?能不能成为未来10年的风口?

当前市场环境下,就业活力不足已经成为了一种常态,在这种背景下,随之而来的是招工难,管理难,规范难,风险高等问题越来越突出。中国就业市场的经济环境也期待一种新型灵活用工模式来激发市场的活力。

灵活用工服务众包怎么一回事?

众包,是指一个公司或机构把过去由员工执行的特定工作任务,通过互联网以自由自愿的形式外包给非特定的(而且通常是大型的)大众网络的做法,这一概念实际上是源于对企业创新模式的反思。

上海人事外包服务到底好不好?

人事外包其实指的就是企业将自己公司关于人事管理上面的基础性、重复性的工作外包出去,交给专业的人事外包公司处理,这种方式是现在企业常见的一种提高企业办事效率的方法。经常有小伙伴私信薪福多小编,问:人事外包服务到底好不好。

河南社保代办对企业有什么帮助?

薪福多就是这样一家专业、正规的做社保代办业务的公司,在全国拥有155家自营分公司,实现“一地签约,全国服务”,代办社保多年,经验丰富,一直受到业界的广泛好评。要想找做河南社保代办业务的公司,不妨来薪福多看看。

高收入人群偷税、虚开发票成重点!纳税将严控

当然,不止中小企业面临税务风险,不少上市大公司也纷纷被税务部门、证监会点名批评并进行处罚。虚开发票、隐瞒收入、虚列成本,利用阴阳合同进行股权转让偷税漏税,也成为了税局关注的重中之重。

“企业进项少,利润虚高”如何解决?

以个人独资企业来和公司发生业务分包,合法转移企业的利润,来享受核定征收纳税,核定征收纳税不看企业的进项发票是多少,税率比较低,完美解决企业缺票问题,合理合法合规。

立即咨询行业专家

获取专属降本增效方案