“互联网巨头”美团外卖是如何进行税务筹划的?

经典的税务筹划案例不得不提互联网巨头——美团外卖

美团的市值已超过6000亿港元,一举取代百度挤进“ATM”(阿里、腾讯、美团),坐稳了国内互联网公司的第三把交椅。拿最新的三季度财报上看,餐饮外卖给这个围绕“吃”进行场景拓展的平台,贡献了绝大多数(56.7%)的营收占比;餐饮外卖业务作为美团盈利最主要的来源,三季度的收入为155.7亿元。

据统计,2018年有270多万骑手在美团外卖获得收入,大量中青年人群在该平台上获得了工作机会和维持家庭收入的合理方式。但是对美团来说,骑手的成本压力始终居高不下,2018年骑手成本305.2亿,2019年二季度骑手成本92.7亿,合理的税务筹划具备其必要性。

为了保证服务质量,把这些外卖骑手当成正式员工才是更好的选择,可考核、强管理、流动可控,但是为什么最终选择平台与270万骑手之间变成合作关系,难道仅仅是为了减少管理成本么?

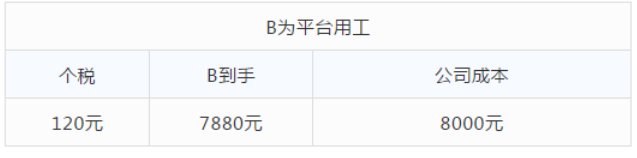

我们来算一笔账

以某上海外卖员为例8000元税前/月

如果巧妙地把雇佣关系变成平台合作关系,把大量提供基础服务的人都变成个体工商户,比如外卖小哥、快车司机、网络写手等等,则不仅能提升人员的到手收入,也能大幅降低公司的人力成本。

*数据仅供参考

从公司运营角度来说,同样一份工作量的成本可以节省10856-8000=2856元,如果有200w个基础岗位,可以节省约57.1亿元人力成本,那这57.1亿元就是在提供相同服务下的纯利润啊!

互联网经济时代是要投入大量高级人才构建运营制度和软件平台,在召集大量社会劳动力与(软件)平台进行劳动配合,继而产生营收和利润。

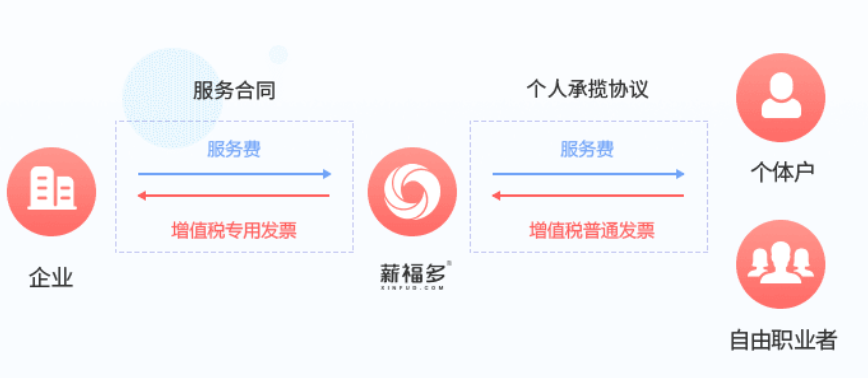

这种模式就是灵活用工模式,运作原理如下图所示:

在这样的操作模式当中,有两个优点:

(1)对于企业来说,平台公司与企业双方签订服务协议,企业支付自由职业者的报酬和平台服务费后,平台公司可开具全额增值税专用发票6%,用于原企业的进项抵扣,对于企业来说降低了增值税税负,同时由于企业和个人不是正式的劳动关系,又降低了社保的成本。

(2)对于自由职业者来说,如果按照的劳动关系,获得的收入应该按照工资薪金所得5%-45%七级超额累进税率来缴纳个人所得税,边际税率高达45%,而采取委托代征的方式,自由职业者的全额收入可核定税率,对于自由职业者来说降低了个人所得税税负。

在改变操作模式的基础上还可以入驻总部经济园区享受园区的财政扶持政策:

1、有限公司

比如像湖北上海重庆等地的总部经济园区,企业可以不用改变现有的经营模式和经营地址,通过注册新公司、设立分公司或者迁移(只针对该行政区划内的企业)等方式注册入驻园区后,正常履行纳税义务,享受园区的税收扶持政策。

增值税根据地方财政所得部分的40%-70%予以财政扶持奖励。

企业所得税按照地方财政所得部分的40%-70%予以财政扶持奖励。

财政奖励次月扶持,资金回笼快。

2、除此之外,还可以选择个人独资企业税收优惠政策:

增值税:3%,个独不缴纳企业所得税

个人所得税:2.1%(小规模最高2.1%)

总税负最高不超过5.18%

3、税收洼地招商园区,不改变现有经验地址和经验模式,只须将企业注册在园区内就能享受政策,整个办理的过程,有专人负责,法人无须到场。

举一反三:饿了么、滴滴、网红主播、O2O分享经济平台、演艺经纪、高收入的自由职业者都可以通过这种方式合理做好税收规划。

他们还看了

更多资讯

全流程灵活用工:如何寻找合适物流行业的灵活用工平台?

【薪福多】全国性人力资源综合服务机构,企业新一代人力资源经营伙伴。

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

灵活用工的好处 全行业灵活用工平台

全行业灵活用工平台哪个好

2023年灵活用工的前景如何?能不能成为未来10年的风口?

当前市场环境下,就业活力不足已经成为了一种常态,在这种背景下,随之而来的是招工难,管理难,规范难,风险高等问题越来越突出。中国就业市场的经济环境也期待一种新型灵活用工模式来激发市场的活力。

上海灵活用工平台哪家好?

上海灵活用工平台哪家好?薪福多灵活用工平台是最好的选择。据不完全统计,上海是全国“灵活用工”最高的一个城市。

家政服务公司税务筹划,2021年税收优惠政策解读

利用总部经济招商模式,说直白一点就是税收优惠园区,目前各地为了解决税负压力以及当地的税收指标,不同的城市都有不同的招商模式吸引企业入驻当地,低税收洼地可以解决企业高税负的难题让企业合理合法合规的享受到税收优惠政策,合理节税。

浙商创业青云榜公布, 薪福多获最具人气和最佳转型升级企业大奖

2017年10月29日,“星浙商•新力量”引领未来新经济企业家高峰论坛暨首届浙商创业青云榜颁奖典礼在杭州隆重举行。浙江薪福多网络科技有限公司(以下简称“薪福多”)受邀参加,并荣获“最佳转型升级企业”和“最具人气企业”双重大奖。

人事代理:杭州公积金代缴哪家比较好?

杭州公积金代缴哪家比较好?在杭州这个大城市,做人事代理的公司不再少数。如果企业需要找到这么一个公司,如何去选择呢?涉及到员工的福利,选择一家靠谱的人事代理公司至关重要。欢迎选择薪福多人事代理平台。小编带大家来说说,选择公积金代缴公司的时候需

灵活用工方式及行业灵活用工结算方式

“灵活用工”解决方案的原理是把资薪、劳务报酬等综合所得转化成经营所得,让个体与企业间的关系更加匹配。

立即咨询行业专家

获取专属降本增效方案